1 引言

生活中, 我们常常要面临决策, 决策(decision- making)指的是在多种可能的信念或行为中进行选择的认知过程(Hogarth & Reder, 1986)。近年来, 决策中的“末期效应”(Ending Effect)受到的关注逐渐增多。“末期效应”又名“最后一轮效应” (the Last Race Effect), 指在重复多轮决策任务的末尾, 个体的行为模式会发生改变, 在风险决策领域, 这种改变表现为冒险倾向的上升(e.g., McKenzie, et al., 2016; Xing, Meng, Isaacowitz, Wen, & Line, 2018)。以往研究已经从赛马赌博(e.g., Asch, Malkiel, & Quandt, 1982; Ali, 1977; Kopelman & Minkin, 1991; Metzger, 1985; McGlothlin, 1956)、实验室模拟赌博(e.g., McKenzie et al., 2016)和实验室风险决策任务(Xing et al., 2018)等多角度多方法证实了末期效应的存在, 但对于末期效应的发生机制, 学界尚未达成共识。

早期的研究推测末期效应是一个“参照点依存(reference dependent)”的行为, 个体是否要增加自己最后一轮的冒险倾向取决于其相对于参照点的位置, 即个体在最后一轮之前持有的代币数量与游戏刚开始时的代币数量的相对大小关系(Thaler & Johnson, 1990; Thaler & Ziemba, 1988)。然而近期的一项实证研究否定了这一假设。McKenzie及其同事(McKenzie et al., 2016)要求被试在电脑上分别进行重复多轮风险决策任务(研究1、研究2)和一场模拟赌马任务(研究3), 在风险选项和安全选项之间作出选择。结果发现, 无论最后一轮之前输或赢多少金额, 被试均在意识到是最后一轮任务时表现出了明显的风险偏好。这说明末期效应可能是参照点独立的过程。根据社会情绪选择理论(socioemotional selectivity theory, SST, Carstensen, 2006; Carstensen, Isaacowitz, & Charles, 1999), 时间知觉的变化导致动机转换, 面临末期时, 人们会优先使自己获得情绪上的满足; 与之相反, 当时间被知觉为无限时, 人们则会更多地思考如何实现长远目标, 优先进行诸如获取知识的行为(Carstensen et al., 1999; Carstensen, 2006)。基于社会情绪选择理论, Xing等人(Xing et al., 2018)探究了动机转换和末期效应之间的关系。研究中, 被试被要求完成一连串的风险投资任务, 结果发现个体在任务结尾更倾向于满足自身的情绪需求(研究3), 且这种动机状态的变化可以在一定程度上解释末期效应(研究4)。因此, 现有关于末期效应的研究提出这一观点:末期效应是被试对情绪满足感的追求导致的, 而不是对于更高收益的追求导致的(Xing et al., 2018)。

基于以往研究, 本研究的假设为末期效应不受到决策任务中风险选项的数学期望值的影响。只要决策任务中的风险选项可以满足个体追求情绪满足感的目标, 即使这一风险选项的数学期望值为负数, 也会出现末期效应。然而目前国内外关于末期效应的研究均采用等期望值的决策范式(equal-expected-value gambles)和正期望值的决策范式(positive-expected-value gambles), 这两种范式中个体选择风险选项获得收益的数学期望等于或者高于选择安全选项的数学期望, 因此在最后一轮中出现的对风险选项的偏好也可以理解为是为了追求更高收益所做出的选择, 所以这两种决策任务无法将追求情绪满足感和追求更高收益这两种不同的动机分离。本研究中所使用的决策任务将包括负期望值的决策任务(loss-expected-value gambles), 在这一决策任务中风险选项的收益期望低于安全选项。如果被试在完成最后一轮时的动机为获得情绪满足感, 则会选择风险选项出现末期效应, 因为风险选项有可能带来高收益从而满足被试在末期对于情绪满足感的追求; 如果被试在完成最后一轮时的动机为追求更高的收益, 则会选择安全选项不会出现末期效应, 因为风险选项的数学期望值低于安全选项。因此本研究中采用负期望值的决策任务的意义在于有助于将两种不同的动机分离。如果被试在完成负期望值的决策任务时仍然出现末期效应, 则进一步支持以往研究中所提出的末期效应是由对情绪满足感的追求导致的这一观点(McKenzie et al., 2016; Xing et al., 2018)。

本研究包含三个子研究。在研究1中, 我们将利用比赌马任务更为简单清晰的经典多次重复决策研究范式重复近期的研究, 再次检验末期效应是否稳定存在, 并验证“参照点独立”这一前提假设。而在研究2中, 我们将通过负期望值的决策任务探究末期效应在风险选项为非理性选项时是否仍会出现。以往研究提供了初步的证据, 表明末期效应可能是非理性因素导致的。我们预期本研究的发现将进一步支持此观点:在等期望值(研究1)和负期望值(研究2)的决策任务中, 都将出现末期效应, 即最后一轮对风险选项的投资额显著高于前面的轮次(假设一)。同时, 我们预期本研究将重复McKenzie等人(2016)的发现, 末期效应的出现不受在最后一轮决策任务前所持有代币金额的调节(假设二)。研究3通过分析2018年世界杯期间64场比赛的赌球数据, 进一步检验末期效应。

2 研究1:等期望值条件下的末期效应

2.1 方法

2.1.1 被试

为确定研究1的样本量, 我们利用G-Power软件进行了计算(Faul, Erdfelder, Lang, & Buchner, 2007; Faul, Erdfelder, Buchner, & Lang, 2009; Kelley, Eastwick, Harmon-Jones, & Schmeichel, 2015), 其中, 效应量选取自前人研究(ηp2 = 0.069; 详见Xing et al., 2018); 如果末期效应存在, 各个轮次间的差异将不均等, 不符合球形性假设, G-Power软件中非球形性相关度(nonsphericity correction)应至少为0.75, 故我们选取0.75为此参数的输入值。经计算, 为达到较高的统计检验力(β = 0.95, 为G-Power默认值), 研究1至少需要14名被试。研究1招收某高校在校生被试22名, 其中男性4人, 女性18人。这一样本量与前人研究中的样本量保持一致(Xing et al., 2018, 研究1)。

2.1.2 实验程序

实验开始时, 被试将首先获得10枚代币, 并被告知:(1)被试最终获得的报酬金额等于实验最终剩余的代币数量; (2)如果最终代币数量为负, 则被试需要付出劳动(翻译英文文章)或向主试支付与亏欠代币数量相同的金额(以确保被试认为自己真的可能输钱, 参考自:Scholer, Zou, Fujita, Stroessner, & Higgins, 2010)。实际在实验结束后, 剩余代币数量少于5的被试仍将获得5元的报酬。

之后完成一项共计20轮的决策任务, 在每一轮中, 被试需要先决定是否投资。如果决定投资(风险选项), 则需将1到5枚任意数量的代币交予主试, 然后主试投掷骰子, 如果结果为“1” (概率为1/6), 则为投资成功, 主试返还被试等于其下注金额6倍的代币; 如果结果不为“1” (概率为5/6), 则为投资失败, 被试下注所用代币不予返还。如果决定不投资(安全选项), 则主试仍会投掷骰子, 在被试得知掷骰子的结果后直接进入下一轮决策任务, 被试所持的代币数量在该轮不发生变化。

最后, 被试填写一份人口统计学信息表(包含年龄、性别等信息), 主试根据投资任务的结果支付实验报酬。

2.2 结果与讨论

2.2.1 末期对冒险倾向的影响

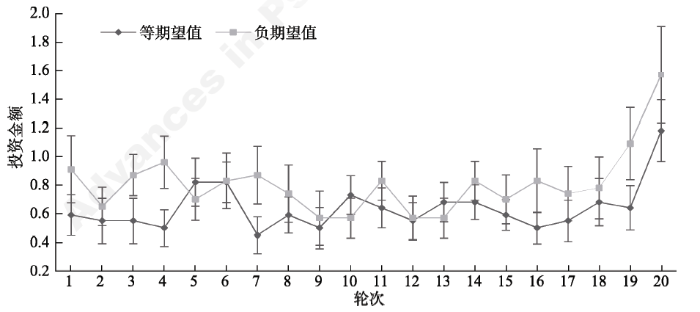

对各轮次投资金额进行重复度量方差分析, 结果如图1所示, 发现最后一轮(M = 1.18 ± 1.01)比前一轮(第19轮)更有可能投资更多金额(M = 0.64 ± 0.73), F (1, 21) = 5.86, p = 0.025, ηp2 = 0.218; 和其他各轮次相比, 最后一轮的投资金额显著大于其他各轮次(Fs (1, 21) > 3.04, ps < 0.10, ηp2s > 0.127), 但第六轮除外(M = 0.82 ± 1.01, F (1, 21) = 1.846, n.s.)。我们继而将每一轮跟总体的平均投资金额(M = 0.64 ± 0.31)进行比较, 结果发现只有最后一轮和总体平均存在差异(F (1, 21) = 6.80, p = 0.016, ηp2 = 0.245), 其他轮次无显著差异。该结果再一次证实了末期效应的存在, 与研究假设1和前人研究结论相一致。

图1

2.2.2 最后一轮前获胜次数和持有金额的调节作用

为了验证末期效应是否为参照点独立, 我们以最后一轮前获胜次数和持有金额为自变量, 以最后一轮的投资金额和前19轮投资金额均值的差为因变量, 利用多元线性回归分析进行了调节作用检验。其中, 获胜次数为前19轮被试投注且骰子结果为1的次数; 持有金额为最后一轮前被试手中持有的代币数量(包括最初获得的10枚代币)。结果如表1所示, 最后一轮前的获胜次数和持有金额均不会对末期效应的出现产生影响, 与研究假设2一致, 说明末期效应的确如近期研究所显示, 是一种参照点独立的效应。

表1 研究1和研究2最后一轮前获胜次数和持有金额的调节作用

| 研究 | 变量 | B | t | p | 95%CI | R2 |

|---|---|---|---|---|---|---|

| 研究1 | 最后一轮前获胜次数 | -0.129 | -0.387 | 0.704 | [-0.832, 0.574] | 0.008 |

| 最后一轮前持有金额 | 0.014 | 0.309 | 0.761 | [-0.083, 0.112] | ||

| 研究2 | 最后一轮前获胜次数 | 0.174 | -0.677 | 0.507 | [-0.368, 0.717] | 0.078 |

| 最后一轮前持有金额 | -0.044 | -1.149 | 0.266 | [-0.126, 0.037] |

3 研究2:负期望值条件下的末期效应

3.1 方法

3.1.1 被试

招收某高校在校生被试23名, 其中男性5人, 女性18人。

3.1.2 实验程序

研究2的实验流程与研究1大致相同, 但风险选项的收益期望小于安全选项:当被试选择投资且投掷结果为“1” (概率为1/6)时, 返还其投资金额5倍的代币; 如果结果不为“1” (概率为5/6), 则为投资失败, 投资所用代币不予返还。如果决定不投资(安全选项), 则主试仍会投掷骰子, 但被试的代币数量不会发生变化。

3.2 结果与讨论

3.2.1 末期对冒险倾向的影响

对各轮次投资结果进行重复度量方差分析, 结果如上面的图1所示, 最后一轮的平均投资金额(M = 1.57 ± 1.62)明显高于前一轮(第19轮, M = 1.09 ± 1.20, F (1, 22) = 4.88, p = 0.038, ηp2 = 0.182)和所有其他轮 Fs (1, 22) > 3.52, ps < 0.08, ηp2s > 0.138, 但第四轮除外(M = 0.96 ± 0.88, F (1, 22) = 2.55, n.s.), 并且被试在最后一轮的投资金额显著高于总体平均投资金额(M = 0.81 ± 0.60), F (1, 22) = 9.14, p = 0.006, ηp2 = 0.294。研究2结果与研究1结果类似, 尽管风险选项的收益期望低于安全选项, 被试仍然在最后一轮出现了明显的冒险倾向上升, 与研究假设1一致。

3.2.2 最后一轮前获胜次数和持有金额的调节作用

与研究1相同, 利用多元线性回归分析对最后一轮前获胜次数和持有金额的调节作用进行了检验, 结果如上面的表1所示, 与研究假设2一致, 最后一轮前获胜次数和持有金额均未对末期效应产生影响, 说明即便在负期望值的决策任务中, 末期效应仍然是一种参照点独立的效应。

4 研究3:世界杯赌球中的末期效应

4.1 方法

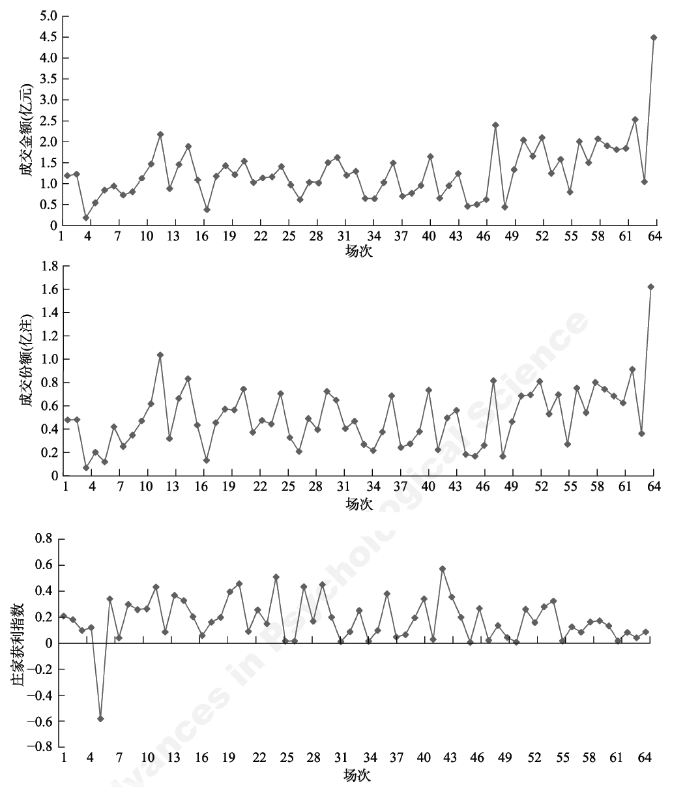

鉴于前两个研究均为实验室实验, 与人们日常经济决策的环境差异较大, 研究3中, 我们以2018年足球世界杯中的赌球现象为对象进行了一项现场研究。数据来源于500彩票网(网址:http://www.500.com/), 采用成交份额和成交金额两个变量, 并按照比赛的时间顺序将今年世界杯中全部64场比赛标注为第1场至第64场。

4.2 结果与讨论

为了检验末期效应是否存在, 我们首先对64场比赛的成交金额和成交份额进行汇总。由于该网站提供的2018年世界杯各场比赛的赌球数据为全部赌球参与者的总和, 并没有各个参与者单独的数据, 故无法进行统计检验。结果如图2所示, 被试的风险决策行为(赌球参与者的投注行为)表现出了非常明显的末期效应, 这和前两个实验室研究的结果一致, 也和以往研究中的结果一致。

图2

根据上述网站提供的各场比赛的庄家盈亏数据(庄家盈亏代表了庄家在一场赌局中获利的金额, 正值代表庄家盈余, 负值代表庄家亏损)我们计算了各场比赛的庄家获利指数, 公式为:

庄家获利指数 = 庄家盈亏 / 成交金额

该指数为正值时, 代表庄家获利, 投注者总体亏损; 该指数为负值时, 代表庄家亏损, 投注者总体获利; 该指数越高, 代表赌球参与者的单位投注损失更大。

结果如图2所示, 除第5场比赛(庄家获利指数 = -0.576), 其余比赛中的投注者总体都是亏损的(M = 0.175, SD = 0.171)。由此可见, 即使当下注对于投注者来说是亏损的时候, 末期效应仍然出现, 与研究2结果一致。

5 总讨论

本研究发现, 在实验室环境及自然环境中, 无论是在等期望值还是负期望值的条件下, 在风险决策任务中均出现了末期效应:被试的冒险倾向(投资金额)在最后一轮决策中出现了显著提高。个体即便是在明知风险选项比安全选项的期望收益更小的情况下, 仍然会在投资任务的最后一轮中表现出冒险倾向的上升, 这一发现支持本研究的假设:末期效应不受到决策任务中风险选项的数学期望值的影响。只要风险选项可以满足个体追求情绪满足感的目标, 即使这一风险选项的数学期望值为负数, 也会出现末期效应。此外, 研究3中对世界杯赌球数据的分析也支持了本研究的假设。这一研究是为数不多的基于自然环境下收集的数据所进行的研究, 具有较高的生态效度。虽然该数据存在一些不足, 比如该数据基于在该网站参与世界杯赌球的群体而非个人, 虽然由图2可以观察到明显的末期效应, 但是无法进行统计分析加以验证。另一个不足在于, 最后一场比赛是决赛; 然而在此之前的各场比赛重要程度也在逐渐上升, 但是并没有出现下注上升的情况。因此作为一个具有良好生态效度的现场研究, 研究3为末期效应提供了有力的支持。本研究认为, 末期效应源于某种内在的、普遍的认知加工特性, 该假设是建立在“末期效应是一种参照点独立的现象”这一基础之上的, 为此我们对最后一轮前获胜次数和持有金额的调节作用进行了检验, 结果发现被试在最后一轮之前持有的代币数量和获胜次数对末期效应没有调节作用, 与McKenzie等人(2016)的研究结果相同, 均证明末期效应是一种参照点独立的现象。

末期效应虽然发现的时间较早(Asch et al., 1982; Ali, 1977; McGlothlin, 1956), 且早期也有来自学界的理论探讨(Thaler & Johnson, 1990; Thaler & Ziemba, 1988), 但是直至近年才开始针对这一现象开展实证研究(McKenzie et al., 2016; Xing et al., 2018)。以往的研究表明末期效应是参照点独立的(McKenzie et al., 2016), 在面临事件的终结时追求情绪满足感的动机上升可能是产生末期效应的内在机制(Xing et al., 2018)。但是以往研究的不足在于, 所采用的范式均为等期望值的和正期望值的决策任务, 其中风险选项既可以实现追求情绪满足的目标同时也可以满足追求更高经济收益的目标。因此, 不能排除末期效应是由对于更高收益的追求导致的。本研究在负期望值的决策任务中也发现了末期效应, 并且在来自于现实生活中的负期望值的风险决策(世界杯赌球数据)任务中也发现了末期效应, 为末期效应的动机解释提供了进一步的证据。

本研究及其他关于末期效应的研究所揭示的末期效应的内在机制有巨大的现实意义。了解并掌握末期效应及其内在机制有助于决策者优化决策过程, 避免在知觉到剩余时间从无限变得有限的情况下做出高风险的决策。举例而言, “59岁现象”指官员在退休前的腐败问题, 尤其是一些一向比较廉洁的官员在临近退休前走上了腐败的道路, 利用权势冒险“大捞一把” (郑立平, 2000; 任桂花, 2000)。以往针对此问题的反思主要从经济学的角度出发, 而本研究的结果提示, 很可能官员在面临自己职业生涯的终点时所发生的动机状态的转变, 情绪需求的上升也在其中发挥了作用。按此思路, 如果可以在官员临近退休前对于其职业生涯给予高度的肯定, 赋予巨大的荣誉, 或者通过其他方式满足其拥有一个情绪满足感非常高的职业生涯终点的追求, 则很可能以经济上极低的代价有效防范“59岁现象”。在本研究的基础上继续开展针对“59岁现象”的助推研究, 不仅有可能为国家挽回巨大的损失, 也可以帮助临近退休的官员避免踏入“59岁现象”的陷阱, 得体地离开自己耕耘一生的工作岗位。

本研究还存在着一些不足。基于这些不足, 未来研究可以尝试在以下几个方向进一步探索。首先, 本研究仅仅从行为实验的角度对末期效应的内在机制进行了检验, 未来研究可以关注末期效应的神经机制。然而, 由于末期效应关注的是最后一轮中冒险倾向的变化, 而最后一轮对于每名被试而言只有一次, 诸如ERP的神经影像学技术无法实现信号的叠加。未来研究需要探索使用其他技术手段以解决这一技术难题。其次, 本研究采用的两组范式均为描述型决策任务, 根据Knight (1921), 不确定型决策可根据“结果出现概率是否可知”划分为两类:能够预知事件可能结果和概率的描述型决策(decision from description, DFD)和需要通过以往决策经验来归纳可能的结果和概率的经验型决策(decision from experience, DFE; Hertwig, Barron, Weber & Erev, 2004)。有学者指出, 两种类型的决策在神经通路上存在着较大差异, 如在经验决策范式的早期, 启发式系统更为活跃, 而随着时间的推移, 个体的加工模式出现了转变, 分析式系统在后面的试次中占据了主导地位(Brand, Labudda, & Markowitsch, 2006; Wood & Bechara, 2014), 这与本研究中描述决策的加工通路变化正好相反, 也为之后的研究者提供了一种新的可能性, 未来研究可以进一步探究两种决策任务在末期效应上的差异。最后, 如前文所说, 尽管研究3利用现场实验证明了假设, 但因为该数据是基于集体而非个人, 无法进行统计上的假设检验, 说服力有待商榷。此外, 由于该数据中最后一场比赛是决赛, 下注人数和额度的增加可能受到了比赛类型及激烈程度的影响, 而不单单是末期效应导致。

参考文献

Probability and utility estimates for racetrack bettors

Racetrack betting and informed behavior

Neuropsychological correlates of decision-making in ambiguous and risky situations

DOI:10.1016/j.neunet.2006.03.001 URL [本文引用: 1]

The influence of a sense of time on human development

DOI:10.1126/science.1127488 URL [本文引用: 2]

Taking time seriously: A theory of socioemotional selectivity

DOI:10.1037/0003-066X.54.3.165 URL [本文引用: 2]

Statistical power analyses using G*Power 3.1: Tests for correlation and regression analyses

G*Power 3: A flexible statistical power analysis program for the social, behavioral, and biomedical sciences

Decisions from experience and the effect of rare events in risky choice

DOI:10.1111/j.0956-7976.2004.00715.x URL [本文引用: 1]

Editors' comments: Perspectives from economics and psychology

DOI:10.1086/jb.1986.59.issue-S4 URL [本文引用: 1]

Jealousy increased by induced relative left frontal cortical activity

Risk, uncertainty and profit

Toward a psychology of parimutuel behavior: Test of Gluck's Laws

DOI:10.2466/pr0.1991.68.2.701 URL [本文引用: 1]

Stability of choices among uncertain alternatives

DOI:10.2307/1419083 URL [本文引用: 2]

Are longshots only for losers? A new look at the last race effect

DOI:10.1002/bdm.v29.1 URL [本文引用: 8]

Biases in betting: An application of laboratory findings

When risk seeking becomes a motivational necessity

DOI:10.1037/a0019715 URL [本文引用: 1]

Investment behavior and the negative side of emotion

Gambling with the house money and trying to break even: The effects of prior outcomes on risky choice

DOI:10.1287/mnsc.36.6.643 URL [本文引用: 2]

Anomalies: Parimutuel betting markets: Racetracks and lotteries

DOI:10.1257/jep.2.2.161 URL [本文引用: 2]

The neuroscience of dual (and triple) systems in decision making The neuroscience of risky decision making

(pp. 177-202).

The ending effect in investment decisions: The motivational need for an emotionally rewarding ending

{kind=link}

{kind=link}

{kind=link}

{kind=link}