理查德·塞勒(Richard H. Thaler)是行为金融学(behavioral finance)的主要创建者, 对股票的“输家-赢家效应”、“封闭式基金之谜”等现象均有深入研究和独到见解。所谓行为金融学, 是将“行为理论与金融分析相结合的研究方法与理论体系” (李心丹, 2005)。它分析人的心理、行为以及情绪如何影响金融决策、金融产品的价格以及金融市场发展的趋势。行为金融学的发展经历了早期阶段、心理学行为金融阶段、以及金融学行为金融阶段, 塞勒是金融学行为金融阶段的主要代表人物, 被卡尼曼誉为“行为金融学之父”。接下来的篇幅, 将按照行为金融学发展的脉络介绍塞勒的贡献:首先, 简要介绍行为金融学诞生的前提条件, 即传统金融学理论及其面临的挑战; 其次, 简要介绍行为金融学的理论基石, 即心理学的行为金融学的研究发现; 最后, 作为本文的重点, 介绍塞勒关于行为金融学的主要研究及其理论贡献。

1 传统金融学理论及其面临的挑战

在冯·诺伊曼(John von Neumann)和摩根斯坦(Oskar Morgenstern)的预期效用函数及公理的基础之上, 现代经济学建立了无数精致的数学模型, 用以分析个体和组织行为及经济问题(李心丹, 2005)。作为经济学分支领域的金融学也深受上述思想的影响, 以“有效市场假说” (Efficient Markets Hypothesis, EMH)和“资本资产定价模型” (Capital Asset Pricing Model, CAPM)为代表, 构建了传统金融学的理论基础。有效市场假说的概念由Samuelson (1965)首次提出, 并逐渐发展成为传统金融理论的核心之一。Shleifer (2000)总结认为, 有效市场假说建立在三个不断弱化的假设之上:首先, 投资者是理性的, 即市场价格可以完全反映资产的“内在价值”; 其次, 即使投资者具有非理性的行为, 由于他们交易的随机性, 随机的非理性行为相互抵消, 整体市场仍然是有效的; 最后, 即使部分投资者具有相同的非理性行为, 使得市场价格与资产的“内在价值”之间产生偏差, 理性套利者的存在也会使得市场价格得到恢复。总之, 根据有效市场假说, 传统金融学家们就证券市场形成了两点共识:首先, 投资者是理性的, 因此, 证券产品的价格总是“合理”的, 反映了全体市场参与者对市场信息的理解与认同; 其次, 产品价格是随机漫步的、具有不可预测性, 没有人能够从中获得超额回报(Lamont & Thaler, 2003)。

理性预期的理论框架, 有效市场假说的严密论证, 使得金融学家们“放心”的在其之上构建起传统金融学的理论大厦。但是, 真实的市场表现, 却存在许多“有效市场假说”无法解释的“异象” (anomaly), 例如, 市盈率效应(P/E effect)、小企业效应(small firm effect)、日历效应(calendar effect)等等, 以至于传统金融学家们不得不承认市场异象的存在。但他们认为, 这些市场异象仅仅表明, 建立在理性假设基础之上的、一些具体的资本资产定价模型需要得到修正; 相反, 过于专注市场异象本身, 则会忽略对市场规律的研究, 是不值得提倡的。著名经济学家默顿·米勒(Merton Miller)的评论代表了这种观点, “……他们太有趣了, 会让我们分心, 以至于无法集中精力研究我们关注的市场规律”(理查德·泰勒, 2016)。

2 行为金融学的理论基石——有限理性及预期理论

在主流金融学研究的大潮中, 塞勒就像一个“异教徒”, 专注对市场异象的观察与研究。塞勒批评传统金融学研究过于关注市场而忽略了市场中具体做决策的“人”; 研究方法过于依赖演绎推理, 即从几个假设出发, 生成理论及结论。塞勒倡导, 金融学研究应该关注真实投资者的真实行为。塞勒的上述主张根植于经济学中的“行为研究”传统, 例如, 有限理性(bounded rationality)以及Kaheneman和Tversky (1979)提出的预期理论(prospect theory)等。预期理论直指传统经济学的理性基础, 认为投资人并非完全理性, 而是有限理性; 其次, 认为有限理性的投资人具有一致的决策偏误, 因此, 投资人群体会发生系统性偏差, 而非传统模型认为的可以相互抵消的随机误差; 最后, 市场中存在的套利限制, 使得理性套利者消除前述系统偏差的能力受到限制(李心丹, 2005; 张峥, 徐信忠, 2006)。行为金融学以有限理性以及预期理论等研究成果为依据, 从投资者的实际决策行为出发, 重新审视人的因素对市场的影响, 使金融学从关注投资者“应该怎么做决策”转变到“实际是怎样做决策”的研究取向上来, 揭示了投资者心理因素在决策行为以及市场定价中的作用和地位(李心丹, 2005)。在以塞勒为代表的一大批学者的努力践行下, 行为金融学正在成为金融学领域的生力军。

3 塞勒关于行为金融学的实证研究及其理论贡献

塞勒及其合作者利用实证手段, 从投资者的具体行为出发, 对金融领域中的异象开展研究, 揭示了投资者心理因素在金融活动中的作用, 促进了行为金融学的繁荣与发展, 并最终成为确立行为金融学理论大厦的重要组成部分。接下来, 将从塞勒的几个经典研究入手, 论述塞勒对行为金融学的实证研究及其理论贡献。

3.1 “输家-赢家效应”——股票市场的过度反应

所谓过度反应, 是指对事件发生概率进行预测时, 个体倾向于高估近期信息的作用, 而低估先前信息或基础概率的作用, 属于一种代表性启发式偏差(Kahneman & Tversky, 1982)。针对股票市场, de Bondt和Thaler (1985, 1987)提出过度反应假说(Overreaction Hypothesis), 具体表现在两个方面:1) 股票价格的过激变化会紧接着反方向的价格变动; 2) 前期股票过激变化的程度越剧烈, 后续调整的幅度就越大。该假说不仅预测了股票价格的走势, 还使得通过逆向投资获取超过市场平均水平的回报成为可能。这违反了有效市场假说“产品价格具有不可预测性, 没有人能够获得超额回报”的论断。

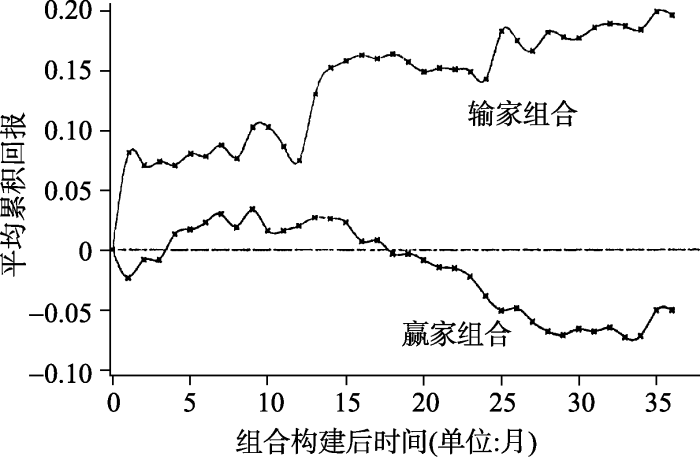

为验证过度反应假说, 塞勒等人以芝加哥大学证券价格研究中心(Center for Research in Security Prices, CRSP)收集的1926~1982年间纽约股票交易所(New York Stock Exchange, NYSE)的普通股为研究样本, 并依据Beaver和Landsman (1981)的研究范式建立起赢家组合("winner" portfolios)与输家组合("loser" portfolios)两类股票的投资组合。具体而言, 首先以CRSP所有普通股的月度回报率的算术平均值作为市场指数(market index), 以经过市场指数调节后的超额回报(market-adjusted excess returns)指数构建分析, 即Ujt = Rjt - Rmt。其中, j代表某一股票在时间t的回报Rjt, 减去同一时间(t)的市场指数Rmt, 即为股票j的超额回报指数Ujt。从1932年12月(投资组合构建日, t = 0)开始, 计算每只股票的累积超额回报$C{{U}_{j}}=\sum\limits_{t=-35}^{t=0}{{{U}_{jt}}}$, 然后, 依据股票累积超额回报的大小排序并构建投资组合。依据从1930年1月至1932年12月36个月的数据, 构建起第一对赢家-输家组合, 以此类推, 重复16次, 直至1977年。每对组合中, 各包含表现最好(赢家组合)或最差(输家组合)的35(或50)只股票(或者排序前后各占总数10%的股票)。从1933年1月开始(起始月, t = 1), 计算不同投资组合的平均累积超额回报ACARW, n, t和ACARL, n, t, 这里, n代表不同构建次数, W代表赢家组合, L代表输家组合, t代表构建后时间(单位:月)。结果, 证实了过度反应假说的预测一, 即股票价格的过激变化会紧接着反方向的价格变动。以第一对组合的平均累积月回报为例(见图1), 输家组合在构建后的第36个月, 平均累积超额回报(ACARL, 36)高于市场平均回报19.6%; 而赢家投资组合平均累积超额回报(ACARW, 36)则低于市场平均回报5%, ACARL, 36 - ACARW, 36 = 24.6%, 输家组合的收益远远高于赢家组合。这一结果还显示, 过度反应效应具有非对称性以及日历效应(calendar effect), 即输家组合比赢家组合的效应更强, 以及在每年的一月, 输家组合的回报率会上升(t = 1, t = 13, t = 25)。

图1

图1

测试阶段1~36个月输家-赢家组合的平均累积回报(de Bondt & Thaler, 1985)

为了证明过度反应假说的预测二, 即前期股票过激变化的程度越剧烈, 后续调整的幅度越大。塞勒通过变化投资组合构建时间的长度(时间越短, 变化程度越小); 或者在长度不变的情况下, 放宽输家-赢家组合的门槛(门槛越宽松, 剧烈变化的程度越小), 来改变股票变化的程度。结果发现, 36个月构建期的输家-赢家组合在构建后第24个月的平均累积超额回报的差值为18.1% (ACARL, 24 - ACARW, 24 = 18.1%), 而只有24个月构建期的组合的差值为11.5%或10.1%; 当投资组合内的股票数量由35只放宽到82只以后, 这一差值缩小到7.2%或8.3%, 由此证明了过度反应假说的预测二。

针对“输家-赢家效应”, 有学者提出了不同的观点。“风险变化假说”认为, 塞勒在1985年文章中描述的“赢家-输家效应”, 是由于股价变动所引发的资产负债率以及风险变化造成的, 体现为风险溢价(risk premium), 是理性市场对风险变化的恰当反应(Fama & French, 1988; Donald B. Keim & Stambaugh, 1986)。另有学者认为, 输家投资组合内的公司通常是小公司, 因此, 输家效应不过是小公司效应的另一种表现形式(Keim, 1983; Reinganum, 1983)。针对上述质疑, de Bondt和Thaler (1985)就图1中的结果做进一步分析, 根据资本资产定价模型计算不同投资组合的β值(CAPM- betas, β值在CAPM模型中表示股票或投资组合对于市场组合的方差贡献率, 可以用来测度投资组合相对于市场组合的风险, 陈浪南和屈文洲, 2000)。结果发现, 赢家组合的β值(1.369)显著大于输家组合的β值(1.026)。根据风险溢价理论, 作为高风险的补偿, 赢家组合应当具有更高的投资回报, 实际结果却是相反的, 由此证明, 风险变化假说是错误的。de Bondt和Thaler (1987)进一步分析β值与输家-赢家效应的关系, 结果发现, 输家组合的β值, 在市场整体上升的牛市为1.602, 而在市场整体下降的熊市为0.591。对于赢家组合, 牛市和熊市的β值则分别为0.854和1.439。这意味着, 牛市阶段, 输家组合与整体市场相关度更大, 而熊市阶段与市场整体相关度更小。即牛市上涨幅度更大, 熊市下跌幅度更小; 而赢家组合则相反。这一结果进一步否定了输家-赢家效应由风险溢价引发的可能性。对于另一种解释, 即输家组合内的公司通常是小公司, 输家效应不过是小公司效应的另一种表现形式。de Bondt和Thaler (1987)将NYSE的股票按市值(Market Value, MV)由小到大排序并作五等分, 然后计算最小1/5公司(quintile)的平均市值(MV), 与输者组合中表现最差的1/5公司的平均市值(MV)作比较, 结果发现, 后者平均市值约等于前者的30倍。由此, 小公司效应并不能很好地解释赢家-输家效应。在否定了上述两个备选假说之后, 塞勒等人最终确认, 过度反应是导致“输家-赢家效应”的主要原因。

塞勒等从个体决策者的认知偏差(过度反应)入手, 考察其对股票市场的影响作用, 发现了“输家-赢家效应”; 并利用“输家-赢家效应”进行投资, 被称为“逆向投资策略” (contrarian investment strategy), 该策略已然成为行为金融最成熟、最受关注、应用最多的策略之一, 为使用这一策略的投资者取得了丰厚的回报。总之, 塞勒倡导的行为投资策略, 关注投资者认知偏差(如, 过度自信、锚定等等), 寻找市场上由认知偏差导致的价格扭曲的股票进行投资, 已然催生了一大批盈利丰厚的基金公司。例如, 富勒-泰勒资产管理公司(Fuller & Thaler Asset Management), LSV资产管理公司, ABN Amro资产管理公司。ABN Amro资产管理公司甚至为了避免基金经理跟其他投资者一样犯认知错误, 将选股过程自动化, 根据过度反应等认知偏差, 建立计算机模型进行投资。塞勒将卡尼曼等人发现的认知偏差, 用于分析金融市场的“异象”, 不仅利用大数据开展实证研究, 更从实际操作层面(成立基金公司)进行验证, 使得行为金融理论得到快速繁荣与发展, 同时, 也为其他行为研究提供了方法上的借鉴。

3.2 封闭式基金之谜——投资者情绪

所谓封闭式基金(close-end fund), 是相对于开放式基金(open-end fund)而言的, 两者的不同之处在于:1)封闭式基金发行的股份数量是固定的; 2)封闭式基金的股份只能出售给其他投资者, 而不能像开放式基金那样, 以每股净资产价值(Net Asset Value, NAV)的价格卖给基金本身。而所谓封闭式基金之谜(Closed-End Fund Puzzle), 是指封闭式基金的售价, 通常并不等于该基金每股资产的市场价值, 而多数以折价的方式(少数以溢价的方式)出售的现象(张琦, 李仁贵, 2017)。这一现象违反了“有效市场假说”, 因为根据“有效市场假说”, 如果投资者都是理性的, 那么长期来看, 基金的成交价格必然等于其净资产价值。对于封闭式基金之谜, 先前研究主要存在以下三种解释:代理成本说、资本利得税以及资产的非流动性。首先, 代理成本说, 是指基金管理需要成本, 高昂的管理成本或者较差的管理绩效, 都会降低基金资产的价值; 其次, 潜在收益的纳税义务未被资产净值(NAV)计算在内; 最后, 由于某些基金持有受限制的或未登记的证券, 因而在净资产价值的计算当中, 这些资产的价值被高估了。但是, 上述解释存在局限。例如, 它无法解释折价率为什么会有大幅的波动, 也不能解释不同基金的折价率为什么会有很大的差异, 同样也不能解释那些完全没有受限制股票的基金, 同样具有很高的折价率, 等等(Lee, Shleifer, & Thaler, 1991)。

1991年, 塞勒及其合作者Charles Lee和Andrei Shleifer (下文简称为LST)在《金融学期刊》(Journal of Finance)上共同发表了《投资者情绪与封闭式基金之谜》, 从实证研究的角度, 用投资者情绪解释了封闭式基金之谜。文章中, LST首先指出, 要解释封闭式基金之谜, 必须同时回答以下四个问题:首先, 为什么投资者愿意溢价购买新基金而非折价购买现有基金?其次, 为什么封闭式基金通常以相对于其净资产价值相当大的折价(超过10%)交易?再次, 为什么折价率在不同时间、不同基金间会有很大的波动, 且出现同步运动现象?最后, 为什么当封闭式基金进行清算或转为开放式基金后, 其价格会上升、折价幅度缩小(Lee et al., 1991)?

用投资者情绪解释封闭式基金之谜的研究始于de Long, Shleifer, Summers和Waldmann (1990)的研究, 他们在《金融市场的噪声交易者风险》中构建了一个资产定价模型(以下简称为DSSW模型), 模型中有两类投资者:理性投资者和噪声交易者(noise trader)。所谓理性投资者, 是指能够对资产收益形成理性预期的人。而噪声交易者则会受到情绪的影响, 情绪会使他们高估或低估预期收益(相对于理性预期而言)。DSSW模型设定了两个关键条件(但未做任何实证检验, 理查德·泰勒, 2016):1) 理性投资者的投资期限很短, 因此更关注所持资产的期内转售价格; 2) 噪声交易者的情绪是随机的, 且无法被理性投资者完美预知。如此, 当理性投资者想要卖出资产时, 噪声交易者很可能认为熊市将至, 情绪变得极度悲观, 从而拉低资产价格, 给市场带来额外风险。由此, 为了补偿噪声交易者带来的额外风险, 资产价格必须折价出售(de Long et al., 1990)。LST认为, 若以DSSW模型解释封闭式基金之谜, 还需要另外的条件, 即不同噪声交易者之间的情绪波动具有相关性, 且封闭式基金中噪声交易者的比例要高于其他资产中噪声交易者的比例。为此, LST创造性地假设, 与机构投资者相比, 个人投资者更接近“噪声交易者”; 如果封闭式基金更多由个人投资者持有, 那么就可以保证上述条件成立。针对上述假设, LST给出三个具体预测:1)不同封闭式基金间的折价率具有共变特性; 2)当噪声交易者投资情绪乐观时, 新的封闭式基金会发售; 3)同样的投资者情绪会影响与封闭式基金不相干的资产, 例如市值较小的企业(Lee et al., 1991)。为验证上述预测, LST开展了如下研究。

3.2.1 不同基金间的折价率具有共变特性

塞勒等人从威森伯格投资公司服务机构(Wiesenberger's Investment Companies Services)的共同基金的年度调查报告中获取1960~1987年间87只封闭式基金的年折价率、资产净值以及每只基金的背景信息。其中68只具有CUSIP代码的基金被选择出来进行月度分析, 对于这些基金, 他们从华尔街日报(Wall Street Journal, WSJ)的报告中收集每股的周资产净值(NAV)、股票价格以及折价率。在获得上述信息的基础上, 计算年度和月度的价值加权折价指数(value-weighted index of discounts, VWD), 作为封闭式基金折价率的指标。结果发现, 不同基金间的折价率存在共变特性:对于所有1960~1986年间的封闭式基金, 基金间的年末折价率显著相关。例如, 美国国内封闭式基金, 年末折价率(year-end discounts)的两两相关系数的均值达到0.497, 而折价率年度变化值(annual changes in discounts )的两两相关系数的均值也达到了0.389。以月度为单位, 也发现了同样的现象。同时, 这些封闭式基金的折价率以及折价的变化率与价值加权市场指数(value-weighted market index, VWNY)之间的相关不显著。这一结果说明, 共同的投资者情绪导致了基金折价的共变特性, 验证了投资者情绪假说。

3.2.2 新基金溢价之谜

投资者情绪理论预测, 当旧基金以溢价或小折扣出售时, 新基金的发行就会启动。塞勒等人巧妙地通过对比封闭式基金发售数量以及市场上现有封闭式基金年初时的价值加权折价指数(VWD)寻找规律, 结果发现, 新基金的发售, 通常聚集在现有基金折价率相对下降的时间区域。例如, 在1961~1986年的26年间, 有一个或更多个封闭式基金发售的年份(共12年), 其平均年初的VWD为6.4%; 而没有封闭式基金发售的年份(共14年), 其平均年初的VWD为13.64%, 这一结果大致符合投资者情绪理论的预测。

3.2.3 封闭式基金之谜与小企业效应

投资者情绪理论的第三个推论, 即封闭式基金的折价率应当与小市值企业的股票投资回报率相关。具体而言, 封闭式基金与小企业的股票, 都是个人投资者偏好持有的资产, 由于个人投资者情绪会影响其持有的资产价格, 因此会使本无关联的小企业股票与封闭式基金之间的价格变动产生相关。塞勒等人首先使用封闭式基金的价值加权折价变化(ΔVWD)作为折价率变动的指标, 以NYSE股票的价值加权指数(VWNY)作为衡量股市回报率的指标。然后, 将NYSE的股票按照股权价值(equity value)由小到大分为10个组, 例如, 第一个十分位组(Decile 1), 包含了那些占全部股票数量10%的最小市值的股票组合, 以此类推, 直到第10个十分位组(Decile 10), 由那些占全部股票数量10%的最大市值的股票组成。最后, 以封闭式基金的ΔVWD以及NYSE的VWNY向不同分组的回报率做时间序列回归分析。结果发现, 除最大市值的分组以外, 其他9组, 当封闭式基金折价幅度变小时, 其投资组合的回报率都是上升的, 这一关系在最小市值的分组中体现得最为明显。这一结果证实了投资者情绪假说的推论, 即当投资者对封闭式基金以及小公司股票持乐观情绪时, 将会推高股价并减小封闭式基金的折价幅度; 而当投资者情绪对封闭式基金以及小公司股票变得悲观时, 小公司股票便会下跌, 封闭式基金的折价率变大。

总之, 塞勒等人在DSSW模型的基础上, 成功地将噪声交易者替换为个人投资者, 为情绪假说在个体行为层面上找到了落脚点。但是, 也存在不足之处:塞勒等人虽然用已有数据证明了共同情绪假说的推论, 但是, 并没有对投资者情绪进行直接测量, 也没有在投资者情绪与任何的基金变化之间做因果或相关关系的测量, 因此, 对于情绪假说的验证, 仍然是间接的。

3.3 股权溢价之谜——短视型损失厌恶

股权溢价是指在过去一个多世纪的时间里, 投资股票的收益大大高于投资债券收益的现象。例如, 自1926年起至今, 投资股票的年均收益率约为7%, 而投资债券的年均收益率不足1%, 年均股权溢价大于6%。存在如此之高的股权溢价是传统经济学理论所不能解释的, 此即为“股权溢价之谜”。有研究者认为, 股权溢价来自于对股票投资的风险补偿, Mehra和Prescott (1985)依据消费领域资本资产定价模型, 计算了投资者风险厌恶系数, 认为厌恶系数要大于30才能解释如此之高的股权溢价。而金融经济学家们认为, 投资者风险规避系数通常不会超过10, 由此, 推翻风险补偿假说。

塞勒等人从心理学的视角提供了对股权溢价之谜的行为金融学解释:即“短视型损失厌恶” (myopic loss aversion)是导致股权溢价的主要原因(Benartzi & Thaler, 1995)。塞勒等提出的短视型损失厌恶主要由两部分组成:损失厌恶和心理账户(mental accounting)。依据预期理论, 人们在投资决策时是损失厌恶的; 其次, 心理账户使得人们在做决策时倾向于使用“狭隘框架” (narrow framing, Kahneman & Dan, 1993) 或者是“狭窄分割” (narrow bracketing, Read, Loewenstein, Rabin, Keren, & Laibson, 1999), 即倾向于将整体事物分解成互相独立的部分来对待。由此, 心理账户的狭隘框架决定了评估股票收益的频率是频繁的。损失厌恶与心理账户或者是频繁评估, 构成短视型损失厌恶。例如, 一个投资周期为30年的投资人, 其心理账户的狭隘框架使其以一年为单位评估其投资收益, 那么, 其投资决策将类似于投资期限仅有一年的投资人(Benartzi & Thaler, 1995)。

根据“短视型损失厌恶”, 由于股市波动较大, 暂时性损失的概率远远高于债券类资产, 由此, 频繁的评估会加大投资者的损失厌恶, 降低股票对投资者的吸引力, 产生股权溢价。短视型损失厌恶可以在多大程度上解释股权溢价之谜?塞勒等认为, 可以通过对以下两个问题的探讨回答上述问题, 即多长的评估周期会使得投资者认为将全部资产投资于股市或投资于债市没有区别?在一个固定的投资周期内, 如何分配股票与债券的投资比例, 可以使投资的预期最大化?Benartzi和Thaler (1995)利用CRSP提供的1926~1990年间的股票、债券、国债的月度回报数据进行模拟。根据累积预期理论分别计算拥有上述资产的效用值, 评估周期从一个月开始, 逐月递增。结果发现, 当评估周期约为13个月的时候, 纯股票投资组合与纯债权投资组合的效用值趋于一致。这一结果表明, 当投资者以年(12个月)为单位评估自己的资产时, 对将资产全部投资于股票与全部投资于债券的回报基本没有偏好。从实际的社会生活来看, 投资者以年度为单位评估投资回报具有现实可能性, 因为就习惯而言, 许多机构, 诸如基金公司等, 都是以年为单位向投资人报告资产收益的。如此, 短视型损失厌恶可以较好地解释股权溢价之谜。Benartzi和Thaler (1995)还进行了另外一种模拟, 即将投资组合从0%股权(100%债权)到100%股权(0%债权)排列, 以10%为单位递增, 分别计算其预期效用值。结果发现:当股权投资占比在30%~55%的条件下, 可以产生大致相同的效用值。而这一结果与现实市场上投资人(或机构)实际股权、债权投资分配比率基本一致, 这一结果从另一角度证明, 短视型损失厌恶, 可以很好地解释股权溢价之谜。

短视型损失厌恶在序列决策中对于风险感知的影响得到后续研究的进一步证实。更为有趣的是, 后续研究通过实验方法, 拓展出许多操纵“短视程度”的方法进行验证。例如, 通过操纵反馈频率, 操纵短视的程度(Gneezy & Potters, 1997; Thaler, Tversky, Kahneman, & Schwartz, 1997)。Gneezy等人(2003, 1997)利用上述方法, 发现了降低决策灵活性与减少反馈频率的联合效应。Benartzi和Thaler (1999)分析了材料的不同呈现方式对短视的影响, 等等, 均证明了短视型损失厌恶对风险感知提高的影响。当然, 对于短视型损失厌恶的普适性也存在质疑。例如, Langer和Weber (2005)发现, 对于小概率大损失或者大概率小收益的选项而言, 短视反而会增加这些投资的吸引力, 表现出与短视型损失厌恶的预测截然相反的走势。由此, Langer和Weber (2005)认为, 应该用“短视型预期理论” (myopia prospect theory)代替“短视型损失厌恶”。原因在于, 损失厌恶仅仅是预期理论中的一个要素, 它不能涵盖预期理论的边际效用递减、决策权重等要素, 倘若以短视型预期理论代替短视型损失厌恶, 将引导研究者从多个方面考虑“短视”对投资者意愿的影响。

4 结语

作为行为金融学的主要创建者, 塞勒可能是最具争议的经济学家之一, 原因在于他是传统经济学的反叛者, 他强调事实与传统经济学理论的不一致, 认为传统经济学理论的基本假设、偏好公理以及有效市场假说等存在缺陷; 认为作为市场主体的个体, 理性是有限的, 其市场行为会受到诸如情绪等心理因素的影响。在研究方法上, 他从个体心理与行为出发, 采用实证研究而非数学推理的方法, 对金融市场中的许多异象(非理性行为)开展研究, 并揭示出个体的乐观/悲观情绪、过度自信、损失厌恶等等心理因素是导致市场异象的主要原因。塞勒的研究, 提醒经济学家们应当从理想化的假设中解放出来, 更多关注个体行为对市场的影响。塞勒的研究, 不仅为经济学家拓展研究方法与理论视角提供了榜样, 也为心理学及其他行为科学的研究提供了借鉴:即大胆使用社会生活中存在的大数据验证理论假设, 增强研究的生态效度。例如, 除前述使用纽约股票交易所的股票, 投资公司关于基金的年度调查报告等, 还巧妙利用各种现有的材料开展研究, 例如, 利用英国电视台(ITV)的“Deal or No Deal”、“Golden Balls”等赌博节目开展研究, 这样的研究, 相对于当前心理学给予较少被试费、使用学生作为被试开展的研究而言, 具有更强的生态效度。

总之, 塞勒的研究实践了他对于行为金融学目标的设想, 即(1) 从个体与市场层面解释观察到的真实行为; (2) 注重过程分析的研究方法; (3) 尝试借用其他行为研究领域的理论去分析与证实金融领域的现象。相信在上述思想的主导下, 行为金融学将迎来大发展的时代, 并最终成为主流金融学的重要组成部分。

参考文献

资本资产定价模型的实证研究

DOI:10.3969/j.issn.1673-5889.2010.29.001

URL

[本文引用: 1]

资本资产定价模型(CAPM)是现代金融理论的三大基石之一,对西方金融理论产生了深远的影响。利用资本资产定价模型对从上海股市选取的45支股票进行实证分析,得出的结论是:资本资产定价模型仍然不完全适合当前上海的股票市场,系统风险所占的比重很小,非系统因素起比较大的作用,从而表明运用投资组合会有相当好的前景。

行为金融理论: 研究体系及展望

上世纪八十年代以来,行为金融理论悄然兴起且影响日渐扩大,对现代金融理论提出了强有力的挑战,目前已经成为西方和国内金融研究和实践的前沿领域。本文在综合国内外研究成果的基础上,结合自身研究的体会,从一个新的角度对行为金融学的理论脉络进行了梳理,并对其未来的发展方向进行了展望。

塞勒与米勒关于投资者情绪的争论

本文主要介绍和评述塞勒与米勒在20世纪90年代初关于投资者情绪的争论。双方争论的核心是,封闭式基金折价变动(封闭式基金之谜)与小盘股(小企业效应)超额收益之间相关性在统计上和经济上的显著性。塞勒认为,投资者情绪可以很好地解释封闭式基金之谜的全部四个部分;而且通过实证检验表明,封闭式基金折价幅度与小企业股票收益之间存在显著的负相关关系,因此封闭式基金折价反映了投资者情绪。而米勒通过实证检验表明,封闭式基金折价与小企业股票收益之间的关联是微不足道的,所以投资者情绪在经济上并不重要。塞勒和米勒争论的实质,是正统金融学理论中"有效市场假说"与行为金融理论的正面交锋,也是经济学中理性主义和行为主义之争的一个缩影。

行为金融学研究综述

DOI:10.3969/j.issn.1671-3710.2003.03.003

URL

[本文引用: 1]

现代金融学始于20世纪50年代初Markowitz的投资组合选择理论,之后的30年中,不断有重要的原创性理论出现,其中包括关于公司财务的Modigliani-Miller理论、Sharpe等人的资本资产定价理论、有效市场理论、Black-Scholes-Merton的期权定价理论和Ross的套利定价理论等。这些理论从

Note on the behavior of residual security returns for winner and loser portfolios

DOI:10.1016/0165-4101(81)90004-5

URL

[本文引用: 1]

Portfolios are formed directly and exclusively upon residual return behavior in the months prior to portfolio formation. The empirical behavior of residual return in the post-formation period is then examined. Based upon the overall time period studied (1932 through 1977), the average residual return is essentially zero in the months subsequent to the portfolio formation. However, systematic (i.e., non-zero) residual behavior is observed in particular years. Moreover, the results suggest the possibility that ‘abnormal’ returns observed after certain events (e.g., earnings announcements) may at least in part reflect more general phenomena associated with being ‘winners’ and ‘losers’ in terms of residual returns in the months previous to the event.

Myopic loss aversion and the equity premium puzzle

DOI:10.2307/2118511

URL

[本文引用: 4]

The equity premium puzzle refers to the empirical fact that stocks have outperformed bonds over the last century by a surprisingly large margin. We offer a new explanation based on two behavioral concepts. First, investors are assumed to be "loss averse," meaning that they are distinctly more sensitive to losses than to gains. Second, even long-term investors are assumed to evaluate their portfolios frequently. We dub this combination "myopic loss aversion." Using simulations, we find that the size of the equity premium is consistent with the previously estimated parameters of prospect theory if investors evaluate their portfolios annually.

Risk aversion or myopia? Choices in repeated gambles and retirement investments

DOI:10.1287/mnsc.45.3.364 URL [本文引用: 1]

Does the stock market overreact

DOI:10.2307/2327804

URL

[本文引用: 2]

Research in experimental psychology suggests that, in violation of Bayes' rule, most people tend to "overreact" to unexpected and dramatic news events. This study of market efficiency investigates whether such behavior affects stock prices. The empirical evidence, based on CRSP monthly return data, is consistent with the overreaction hypothesis. Substantial weak form market inefficiencies are discovered. The results also shed new light on the January returns earned by prior "winners" and "losers." Portfolios of losers experience exceptionally large January returns as late as five years after portfolio formation.

Further evidence on investor overreaction and stock market seasonality

DOI:10.2307/2328371

URL

[本文引用: 3]

In a previous paper, we found systematic price reversals for stocks that experience extreme long-term gains or losses: Past losers significantly outperform past winners. We interpreted this finding as consistent with the behavioral hypothesis of investor overreaction. In this follow-up paper, additional evidence is reported that supports the overreaction hypothesis and that is inconsistent with two alternative hypotheses based on firm size and differences in risk, as measured by CAPM-betas. The seasonal pattern of returns is also examined. Excess returns in January are related to both short-term and long-term past performance, as well as to the previous year market return.

Noise trader risk in financial markets

DOI:10.1086/261703

URL

[本文引用: 2]

We present a simple overlapping generations model of an asset market in which irrational noise traders with erroneous stochastic beliefs both affect prices and earn higher expected returns. The unpredictability of noise traders' beliefs creates a risk in the price of the asset that deters rational arbitrageurs from aggressively betting against them. As a result, prices can diverge significantly from fundamental values even in the absence of fundamental risk. Moreover, bearing a disproportionate amount of risk that they themselves create enables noise traders to earn a higher expected return than rational investors do. The model sheds light on a number of financial anomalies, including the excess volatility of asset prices, the mean reversion of stock returns, the underpricing of closed-end mutual funds, and the Mehra-Prescott equity premium puzzle.

Permanent and temporary components of stock prices

DOI:10.1086/261535 URL [本文引用: 1]

Evaluation periods and asset prices in a market experiment

DOI:10.1111/1540-6261.00547

URL

[本文引用: 1]

We test whether the frequency of feedback information about the performance of an investment portfolio and the flexibility with which the investor can change the portfolio influence her risk attitude in markets. In line with the prediction of myopic loss aversion (Benartzi and Thaler (1995)), we find that more information and more flexibility result in less risk taking. Market prices of risky assets are significantly higher if feedback frequency and decision flexibility are reduced. This result supports the findings from individual decision making, and shows that market interactions do not eliminate such behavior or its consequences for prices.

An experiment on risk taking and evaluation periods

DOI:10.1162/003355397555217 URL [本文引用: 2]

Timid choices and bold forecasts: A cognitive perspective on risk taking

DOI:10.1287/mnsc.39.1.17

URL

[本文引用: 1]

Decision makers have a strong tendency to consider problems as unique. They isolate the current choice from future opportunities and neglect the statistics of the past in evaluating current plans. Overly cautious attitudes to risk result from a failure to appreciate the effects of statistical aggregation in mitigating relative risk. Overly optimistic forecasts result from the adoption of an inside view of the problem, which anchors predictions on plans and scenarios. The conflicting biases are documented in psychological research. Possible implications for decision making in organizations are examined.

Prospect theory: An analysis of decision under risk

DOI:10.2307/1914185

URL

[本文引用: 1]

No abstract is available for this item.

Intuitive prediction: Biases and corrective procedures

In D Kahneman, P Slovic, & A Tversky, (eds),

Size-related anomalies and stock return seasonality: Further empirical evidence

DOI:10.1016/0304-405X(83)90025-9 URL [本文引用: 1]

Predicting returns in the stock and bond markets

DOI:10.1016/0304-405X(86)90070-X

URL

[本文引用: 1]

Several predetermined variables that reflect levels of bond and stock prices appear to predict returns on common stocks of firms of various sizes, long-term bonds of various default risks, and default-free bonds of various maturities. The returns on small-firm stocks and low-grade bonds are more highly correlated in January than in the rest of the year with previous levels of asset prices, especially prices of small-firm stocks. Seasonality is found in several conditional risk measures, but such seasonality is unlikely to explain, and in some cases is opposite to, the seasonal found in mean returns.

Can the market add and subtract? Mispricing in tech stock carve-outs

DOI:10.1086/367683

URL

[本文引用: 1]

Recent equity carve‐outs in U.S. technology stocks appear to violate a basic premise of financial theory: identical assets have identical prices. In our 1998–2000 sample, holders of a share of company A are expected to receivexshares of company B, but the price of A is less thanxtimes the price of B. A prominent example involves 3Com and Palm. Arbitrage does not eliminate this blatant mispricing due to short‐sale constraints, so that B is overpriced but expensive or impossible to sell short. Evidence from options prices shows that shorting costs are extremely high, eliminating exploitable arbitrage opportunities.

Myopic prospect theory vs. myopic loss aversion: How general is the phenomenon?

DOI:10.1016/j.jebo.2003.01.005

URL

[本文引用: 2]

Individuals often act myopically in evaluating sequences of investment opportunities. For loss averse decision makers, myopia causes the sequence to look less attractive and might result in rejecting an investment program that would have been accepted otherwise. In this paper, we argue that the relation between myopia and the attractiveness of a lottery sequence is less general than previously suggested in the literature. We extend the concept myopic loss aversion to myopic prospect theory, predicting that for specific risk profiles, myopia will not decrease but increase the attractiveness of a sequence. We support our theoretical predictions by experimental evidence.

Investor sentiment and the closed-end fund puzzle

DOI:10.2307/2328690

URL

[本文引用: 3]

This paper examines the proposition that fluctuations in discounts of closed-end funds are driven by changes in individual investor sentiment. The theory implies that discounts on various funds move together, that new funds get started when seasoned funds sell at a premium or a small discount, and that discounts are correlated with prices of other securities affected by the same investor sentiment. The evidence supports these predictions. In particular, we find that both closed-end funds and small stocks tend to be held by individual investors, and that the discounts on closed-end funds narrow when small stocks do well.

The equity premium: A puzzle

DOI:10.1016/0304-3932(85)90061-3

URL

[本文引用: 1]

Restrictions that a class of general equilibrium models place upon the average returns of equity and Treasury bills are found to be strongly violated by the U.S. data in the 1889–1978 period. This result is robust to model specification and measurement problems. We conclude that, most likely, an equilibrium model which is not an Arrow-Debreu economy will be the one that simultaneously rationalizes both historically observed large average equity return and the small average risk-free return.

Choice Bracketing

The anomalous stock market behavior of small firms in January: Empirical tests for tax-loss selling effects

DOI:10.1016/0304-405X(83)90029-6 URL [本文引用: 1]

Proof that properly anticipated prices fluctuate randomly

DOI:10.1142/9789814566926_0002

URL

[本文引用: 1]

By positing a rather general stochastic model of price change, I shall deduce a fairly sweeping theorem in which next-period's price differences are shown to be uncorrelated with (if not completely independent of) previous period's price differences. This martingale property of zero expected capital gain will then be replaced by the slightly more general case of a constant mean percentage gain per unit time.

Inefficient markets: An introduction to behavioral finance

DOI:10.1628/0932456022975402

URL

[本文引用: 1]

The efficient markets hypothesis has been the central proposition in finance for nearly thirty years. It states that securities prices in financial markets must equal fundamental values, either because all investors are rational or because arbitrage eliminates pricing anomalies. This book describes an alternative approach to the study of financial markets: behavioral finance. This approach starts with an observation that the assumptions of investor rationality and perfect arbitrage are overwhelmingly contradicted by both psychological and institutional evidence. In actual financial markets, less than fully rational investors trade against arbitrageurs whose resources are limited by risk aversion, short horizons, and agency problems. The book presents and empirically evaluates models of such inefficient markets. Behavioral finance models both explain the available financial data better than does the efficient markets hypothesis and generate new empirical predictions. These models can account for such anomalies as the superior performance of value stocks, the closed end fund puzzle, the high returns on stocks included in market indices, the persistence of stock price bubbles, and even the collapse of several well-known hedge funds in 1998. By summarizing and expanding the research in behavioral finance, the book builds a new theoretical and empirical foundation for the economic analysis of real-world markets.

The effect of myopia and loss aversion on risk taking: An experimental test

DOI:10.1162/003355397555226

URL

[本文引用: 1]

Myopic loss aversion is the combination of a greater sensitivity to losses than to gains and a tendency to evaluate outcomes frequently. Two implications of myopic loss aversion are tested experimentally. 1. Investors who display myopic loss aversion will be more willing to accept risks if they evaluate their investments less often. 2. If all payoffs are increased enough to eliminate losses, investors will accept more risk. In a task in which investors learn from experience, both predictions are supported. The investors who got the most frequent feedback (and thus the most information) took the least risk and earned the least money.

{kind=link}

{kind=link}